En phase de création d’entreprise et afin de vérifier la faisabilité de votre projet, il vous sera demandé d’établir un budget prévisionnel. Il s’agit d’un ensemble de documents qui permettent de comprendre l’activité future de votre entreprise d’un point de vue comptable et financier. De quoi est constitué ce budget prévisionnel et comment l’établir au plus juste ?

Où trouver les éléments pour faire un prévisionnel ?

Les chiffres qui composent votre prévisionnel sont des estimations faites à partir des données que vous avez récoltées lors de l’étude de marché et de l’enquête terrain réalisée auprès des clients (par exemple, prix d’achat maximum qu’ils seraient prêts à mettre) et des fournisseurs (devis, prix, conditions de paiement, etc.).

À quoi sert un prévisionnel ?

Le budget prévisionnel va permettre de visualiser la viabilité de votre projet et ses risques : création, investissement, redressement judiciaire. En réalisant ce budget prévisionnel, vous pourrez connaitre les objectifs à atteindre, obtenir un prêt auprès des banques (consultez notre article: comment convaincre les banques pour créer son entreprise ?) et des comités de prêts d’honneur, convaincre des investisseurs ou encore négocier des délais.

Il se compose des tableaux financiers suivants :

- Un compte de résultat prévisionnel

- Un bilan prévisionnel

- Un plan de financement

- Un plan de trésorerie annuel et mensuel

Auxquels vous pouvez ajouter un besoin en fonds de roulement (BFR), il s’agit de la somme nécessaire que l’entreprise doit posséder pour payer ses charges courantes en attendant de recevoir le paiement dû par ses clients. Vous pouvez également ajouter un seuil de rentabilité.

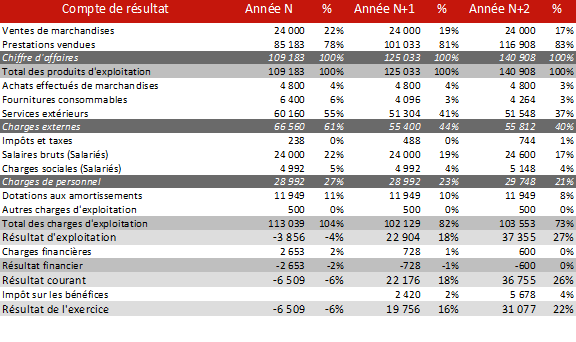

Le compte de résultat prévisionnel

Le compte de résultat est un tableau financier qui évalue la performance et la rentabilité de l’entreprise sur un exercice. Afin de caractériser l’évolution prévue de l’entreprise, il convient de l’établir sur plusieurs exercices (de 3 à 5 ans). Il se calcule en faisant la différence entre les produits (ce que gagne l’entreprise) et les charges (ce qu’elle dépense). Il doit toujours être établi avec des données « hors taxes » sauf si l’entreprise n’est pas redevable de la TVA.

Dans la partie dépenses, vous aurez :

- Achats de matières ou de produits vendus

- Frais généraux : fournitures, énergie, loyer, assurance, honoraires, publicité, frais de déplacement, etc. Ces frais correspondent aux charges fixes de votre structure qui ne dépendent pas de la fluctuation de votre activité.

- Salaires et charges patronales : cette catégorie inclut également la rémunération des dirigeants de sociétés et les charges sociales affiliées.

- Impôts et taxes : formation professionnelle, taxe d’apprentissage, CFE, taxe foncière, etc.

- Amortissements des immobilisations

- Intérêts des emprunts

Comparez cela avec votre chiffre d’affaires estimé, calculé à partir d’une étude de marché ou d’une estimation des ventes et de la marge réalisée, et vous saurez si votre entreprise est rentable (ou à partir de quand elle le sera).

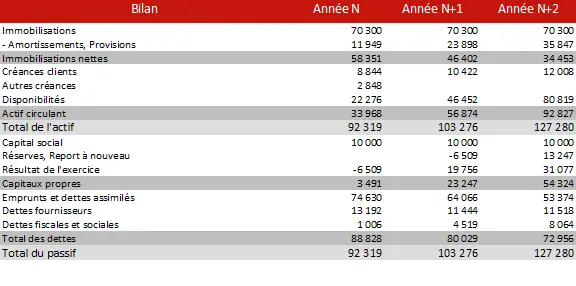

Le bilan prévisionnel

Le bilan évalue l’état de santé de l’entreprise à un instant T. Ce tableau représente une photographie du patrimoine de l’entreprise. Il se découpe en deux parties : l’actif et le passif. Le total du passif est toujours égal au total de l’actif.

L’actif représente les biens et sommes détenus par l’entreprise :

- Immobilisations : ce sont tous les biens appartenant à l’entreprise et qui vont servir durablement à son activité.

- Créances : il s’agit des sommes d’argent dues par des clients ou des tiers.

- Stocks : ils permettent de faire face à la demande des clients mais ont un coût car l’entreprise doit les financer alors qu’ils ne sont pas encore vendus.

- Liquidités : valeurs mobilières de placement, comptes bancaires, caisses.

Le passif représente la manière dont l’actif est financé :

- Capital social : ce sont les sommes apportées par les associés et incorporées au capital de l’entreprise.

- Emprunts : auprès des établissements de crédit ou apports en compte courant.

- Dettes : il s’agit des sommes d’argent dues aux fournisseurs ou à des tiers.

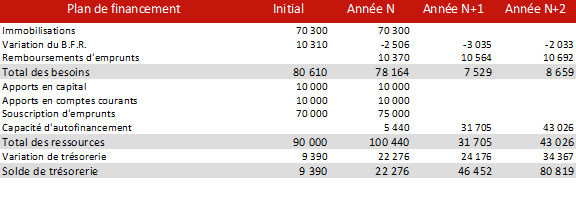

Le plan de financement

Le but du plan de financement est de s’assurer de l’équilibre financier d’un projet, autrement dit de l’adéquation entre les besoins qu’il génère (investissements, besoin en fonds de roulement, remboursements d’emprunts et de comptes courants d’associés) et les ressources que l’entreprise détient (apports des associés, emprunts, la capacité d’autofinancement, c’est-à-dire le résultat de l’exercice additionné aux amortissements). Le solde de trésorerie sera déterminé à partir de l’écart entre les ressources et les emplois.

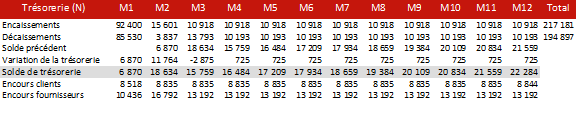

La trésorerie

Il faut lister ici l’ensemble des entrées et sorties de trésorerie TTC en tenant compte de la TVA et des délais de règlement. La trésorerie se calcule donc mensuellement pour arriver à un résultat le plus réaliste possible.

Lors d’une création d’entreprise le prévisionnel va vous permettre de visualiser la rentabilité et les flux de trésorerie sur plusieurs mois, la pérennité et le risque du projet. (consultez notre article : les experts à connaître pour formaliser son projet de création d’entreprise) Cependant s’il est indispensable au moment de la création, il peut aussi être un véritable atout tout au long de la vie de l’entreprise. En effet, son utilisation régulière au sein de l’entreprise, permet de fixer des objectifs, de planifier des moyens ainsi que de mobiliser les salariés.

Pour télécharger notre livre blanc sur Comment réussir sa création d’entreprise, complétez le formulaire ci-dessous :