Vous êtes élus du CSE de votre entreprise pour la première année ? Votre CSE vient d’être constitué en 2019 ou 2020 ? Vous êtes dirigeant et souhaitez connaître les obligations comptables du CSE que vous avez mis en place ou devez mettre en place ?

Nouvelle instance représentative du personnel, le Comité Social et Economique est né de la fusion de l’ensemble des anciennes instances représentatives du personnel, délégués du personnel (DP), comité d’entreprise (CE) et comité d’hygiène, de sécurité et des conditions de travail (CHSCT). La mise en place du CSE devait intervenir au plus tard au 1er janvier 2020.

1. Qui doit mettre en place un CSE ?

Votre entreprise emploie, sans discontinuité, depuis 12 mois, au moins 11 personnes, vous êtes donc dans l’obligation de mettre en place un CSE.

Pour connaître les modalités de mise en place, les élections à réaliser et le formalisme à respecter, contactez le service social du cabinet comptable qui vous accompagnera dans vos démarches.

2. Quel est le rôle du CSE ?

Le CSE dispose d’un double rôle, on parle de deux attributions distinctes :

- Les ASC (Attributions Sociales et Culturelles)

Anciennement nommées œuvres sociales, elles ont pour objectif de proposer aux salariés des actions, services et prises en charges pour améliorer le quotidien et les conditions de vie des salariés.

On retrouve des opérations sociales (arbre de noël, organisation de voyages), des opérations redistributives (chèques vacances, chèques cultures, chèques cadeaux pour évènements familiaux) ou encore des opérations participatives (participation aux frais de licence sportive des salariés, aux voyages découvertes des enfants des salariés). - Les AEP (Activités Economiques et Professionnelles)

Ce budget du dialogue social permet aux salariés de se faire représenter vis à vis de l’employeur. S’il s’agit essentiellement d’un rôle consultatif, cette attribution permet d’intégrer les différentes forces humaines de l’entreprise aux décisions les concernant, de négocier, et d’être en mesure d’alerter, le cas échéant, sur la situation de l’entreprise.

Ces deux attributions forment deux budgets étanches. Chaque budget possède sa propre subvention de l’employeur et donc des ressources pour mettre en œuvre des actions distinctes.

Comment connaître mon budget ? Quelle utilisation puis-je en faire ? Quelles limites ne dois-je pas dépasser ? Autant de questions auxquelles le cabinet comptable est en mesure de répondre.

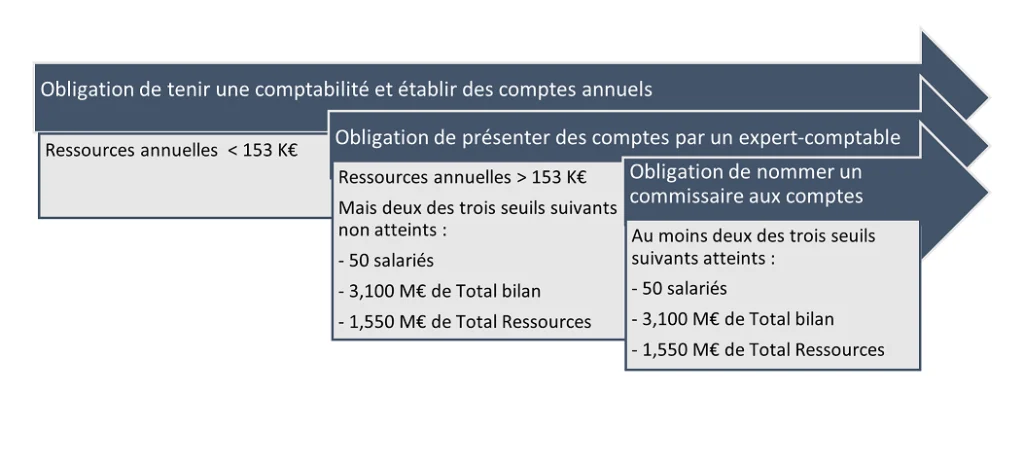

3. La comptabilité du CSE, une obligation ?

Peu importe sa taille, le CSE doit tenir une comptabilité, mais possède des obligations singulières suivant son importance :

Pris en charge par le budget AEP, le recours à l’expert-comptable permet de respecter ces obligations et de sécuriser sa gestion vis-à-vis des autres élus et des salariés.

Pour faire face aux problématiques rencontrées par les CSE, le cabinet GEIREC propose également d’autres prestations autour du suivi de la comptabilité :

- L’accompagnement dans la conception des budgets prévisionnels :

Anticiper et définir les opérations du CSE de l’année en s’assurant du respect des ressources financières du CSE. Aide à la décision collective des élus, le budget, est la solution pour éviter les surprises du bilan ou de trésorerie, et s’assurer de la satisfaction des salariés. - La présentation imagée et explicite à la direction et aux élus du bilan comptable, du résultat comptable et des opérations réalisées.

Les élus d’un CSE peuvent exercer toute sorte de métier, et n’ont pas les mêmes connaissances et appétences envers la comptabilité. Retranscrire les chiffres de manière audible représente une de nos missions essentielles. - L’audit des procédures :

Avoir des procédures fiables et sécurisées est essentiel pour le trésorier du CSE afin d’éviter les remises en cause. Lors de la réalisation du bilan, l’expert-comptable analyse les risques liés aux procédures en place et formule des recommandations pour rassurer les élus sur leur gestion. - La formation à la gestion et à la comptabilité des élus ou des salariés des CSE.

Être accompagné c’est aussi s’enrichir et développer ses compétences.

4. Mon CSE dispose de moins de 153 000 € de subventions, je ne suis pas obligé de recourir à un expert-comptable, quelles sont mes obligations ?

Avec moins de 153 000 € de ressources, vous avez la possibilité de tenir une comptabilité dite ultra-simplifiée, mais qui peut parfois révéler quelques difficultés pour un trésorier sans formation comptable.

En effet, il faut être en mesure de :

- Tenir une comptabilité en partie simple (de trésorerie),

- Tenir annuellement un livre de dépenses-recettes,

- Produire des annexes comptables simplifiées sur le patrimoine et les engagements.

En outre, le respect des obligations comptables en termes de suivi administratif, classement, enregistrements comptables, doit être rigoureux pour éviter toute remise en cause de la part de l’administration fiscale ou de l’URSSAF.

C’est pourquoi, de nombreux CSE ont recours aux conseils et services d’un expert-comptable.